Почему глобальные города до сих пор притягивают капитал

Инвесторы уже лет двадцать повторяют, что «все уже выросло» в Лондоне, Нью‑Йорке и Дубае, но деньги туда продолжают идти. Причина проста: глобальные города — это не про моду, а про концентрацию капитала, рабочих мест и инфраструктуры. Тут быстрее восстанавливаются цены после кризисов, легче найти арендатора и перепродать объект. При этом риски никуда не исчезают, они просто другие: политическое давление, регулирование аренды, налоги, валютные колебания. Задача инвестора — не угадать город, а понять баланс между доходностью и степенью контроля над этими факторами.

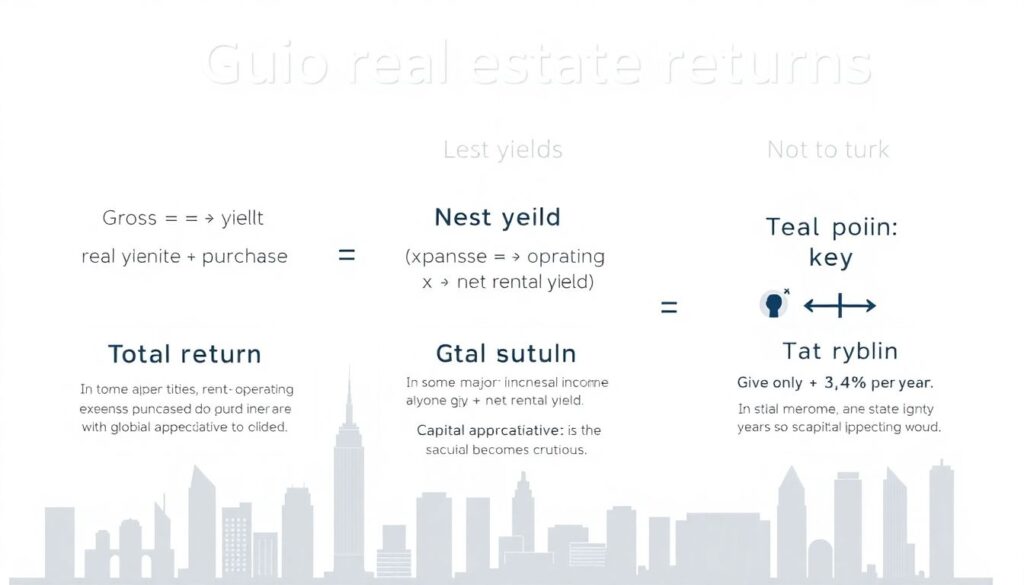

Как мыслит профессиональный инвестор: сначала риск, потом доходность

Если убрать маркетинг девелоперов, любой анализ сводится к трём вопросам: какова реальная доходность, какие риски вы берёте на себя и как быстро сможете выйти из актива. Инвестиции в недвижимость в глобальных городах редко дают «космические» проценты, зато позволяют комбинировать стабильный денежный поток с ростом капитала. Профессионалы смотрят не только на цифру «годовых», но и на волатильность цен, глубину рынка, качество арендаторов и сценарии на 5–10 лет вперёд, включая возможные регуляторные шоки.

Технический блок: базовая формула оценки

— Валовая доходность = годовая аренда / цена покупки × 100%

— Чистая доходность = (аренда – операционные расходы – налоги) / цена покупки × 100%

— Общая доходность = прирост стоимости + чистая доходность аренды

Именно общая доходность важна при сравнении глобальных городов: где‑то аренда даёт 3–4% плюс рост капитала 5–6% в год, где‑то аренда выше, но цены растут медленнее и риск скачков больше.

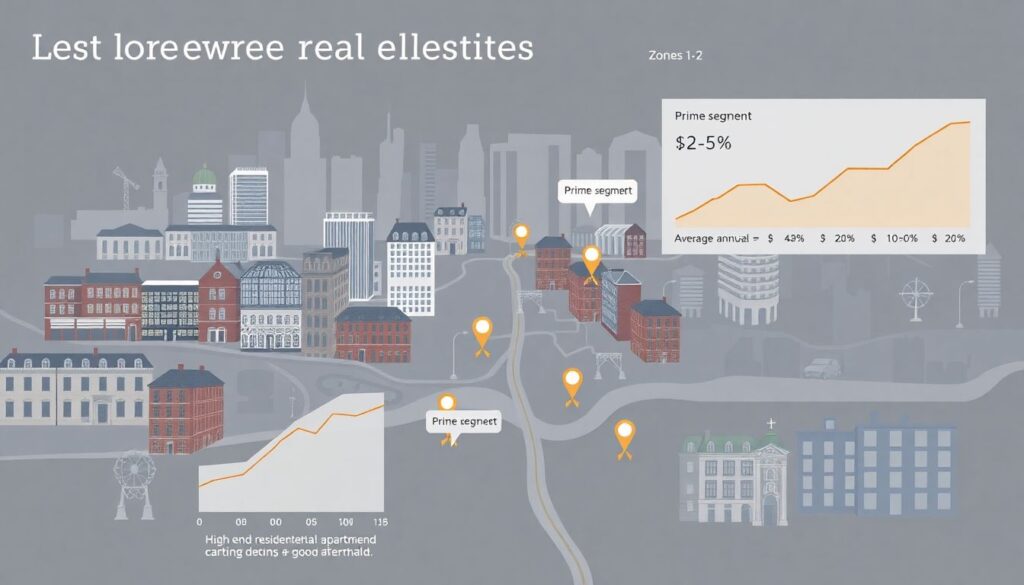

Лондон: высокая защита прав и тихий рост капитала

Лондон остаётся эталоном для консервативных инвесторов. Сегмент «прайм» в зонах 1–2 демонстрировал среднегодовой рост цен порядка 4–5% за последние 10–15 лет, с провалами в кризисные годы и последующим откатом вверх. Арендная доходность жилых квартир в хороших районах сейчас часто находится в районе 3–4% годовых в фунтах после всех расходов. Это немного по меркам развивающихся рынков, но компенсируется глубиной рынка, ликвидностью и высокой вероятностью сохранения капитала в кризисы.

Кейс: российский ИТ‑предприниматель и квартира в Canary Wharf

В 2014 году предприниматель купил двухкомнатную квартиру в небоскрёбе у станции Canary Wharf за £520 000. Валовая арендная доходность на старте составляла около 4,7% (аренда £2 050 в месяц). После Brexit цена объекта временно просела примерно на 7–8%, но к 2022 году превысила £650 000, а аренда поднялась до £2 350. Чистая доходность с учётом сервис‑чарджей и налога стала около 3,6%, но совокупная доходность (аренда плюс рост цены) за восемь лет превысила 70% в фунтах. Главный вывод инвестора: выигрывает не тот, кто ловит идеальный вход, а тот, кто выдерживает политический шум.

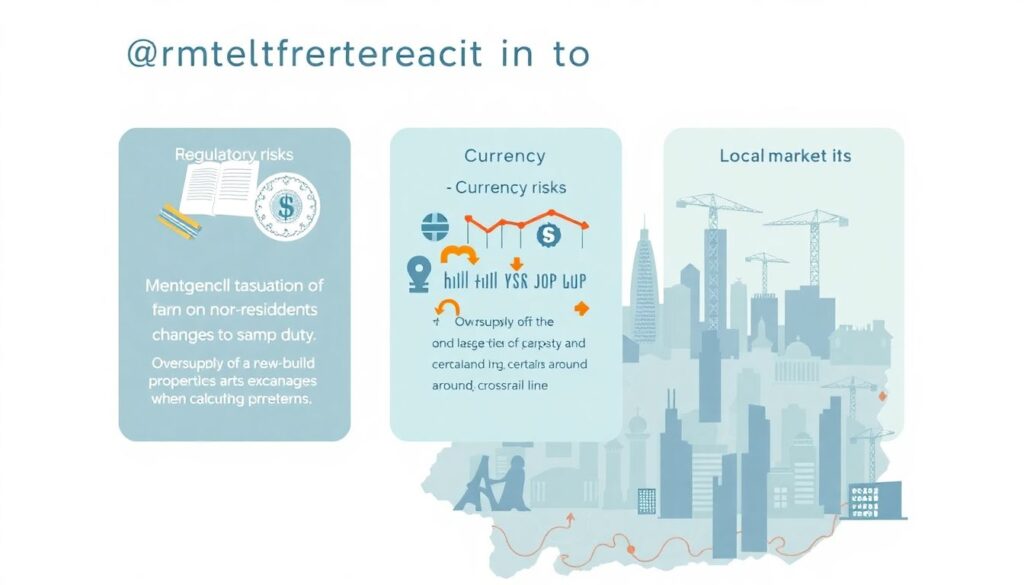

Технический блок: специфические риски Лондона

— Регуляторные: потенциальное ужесточение налогообложения нерезидентов, изменения в stamp duty

— Валютные: зависимость от курса фунта к доллару/евро при расчёте своей доходности

— Локальные: риск переизбытка новостроек в отдельных кластерах (Docklands, отдельные зоны вокруг Crossrail)

Для Лондона riski i dohodnost investicij v zarubezhnuyu nedvizhimost во многом зависят от того, где именно вы покупаете: «прайм» ближе к центру ведёт себя совсем не так, как пригородные buy‑to‑let проекты.

Нью‑Йорк: высокая арендная ставка и сложное регулирование

Нью‑Йорк — один из самых дорогих городов мира, но именно здесь доходность инвестиций в недвижимость Лондон Нью-Йорк Дубай показывает интересный контраст. В Манхэттене «кап‑рейт» (аналог валовой доходности) по качественным объектам нередко 3–4%, в Бруклине — 4–5%. Сильная сторона — глубина аренды: спрос поддерживается финансовым и технологическим секторами, поток арендаторов стабилен. Слабая — сложное регулирование аренды: законы о rent control и rent stabilization могут существенно ограничить рост ставок и свободу управления объектом.

Кейс: двухквартирный таунхаус в Бруклине

Инвестор‑врач из Европы в 2016 году купил небольшой таунхаус с двумя квартирами в районе Crown Heights за $1,1 млн. Одна квартира была заселена арендатором с rent‑stabilized договором; рост ставки ограничен законом. Вторая сдавалась по рыночной цене. Валовая доходность на старте — около 5,2%. Спустя 7 лет рыночная аренда выросла почти на 40%, но «стабилизированная» квартира подтянулась лишь на 12%. Зато рыночная цена дома поднялась до примерно $1,7 млн. Итог: капитал вырос сильно, но управление оказалось гораздо более трудоёмким, чем ожидалось, а гибкость в изменении аренды минимальна.

Технический блок: на что смотреть в США

— Local property taxes: от 1 до 3% стоимости в год, сильно «едят» доходность

— HOA/condo fees: в кондо‑проектах могут быть существенно выше, чем в Европе

— Регуляция аренды: в Нью‑Йорке, Сан‑Франциско, Лос‑Анджелесе ограничения могут перевесить выгоды от высокого спроса

При вложениях в США без локального управляющего и юриста инвестировать рискованно: формально доходности выглядят привлекательно, но юридические детали могут радикально изменить реальную картину.

Дубай: быстрая доходность и циклические риски

Дубай за последние десять лет превратился в глобальный узел капитала, особенно для инвесторов из СНГ, Ближнего Востока и Азии. Арендная доходность в качественных районах (Dubai Marina, Downtown, Business Bay) доходит до 6–8% годовых в долларах при покупке на ранних стадиях строительства. При этом рынок остаётся ярко выраженно цикличным: после пиков 2014 года цены падали до 30–40% в отдельных проектах и только в 2021–2023 годах уверенно обновили максимумы. Город даёт высокую доходность, но требует аккуратного входа и готовности к волатильности.

Кейс: студия в Dubai Marina и стратегия «выход через 5 лет»

Инвестор из Казахстана в 2018 году зашёл в off‑plan проект в Dubai Marina, студия обошлась в $210 000, платежи растянуты на три года. К 2021 году объект сдан, аренда составила около $1 550 в месяц, валовая доходность — 8,8% к фактически внесённым средствам. В 2023 году цену предложения подняли до $280 000, но продать быстро удавалось только с дисконтом в 5–7%. В итоге владелец отказался от немедленной продажи и переориентировался на среднесрочную аренду под релокацию специалистов. Вывод: бумажная доходность и реальная ликвидность — разные вещи, особенно на рынке с активными спекулятивными циклами.

Технический блок: ключевые параметры Дубая

— Высокая валовая доходность, но значимая доля сервис‑фии и комиссий управляющих компаний

— Риск переизбытка предложения в отдельных районах, особенно в массовых новостройках

— Валютный фактор: привязка дирхама к доллару снижает валютный риск, но делает рынок чувствительным к глобальным ставкам ФРС

Дубай хорошо подходит тем, кто готов мониторить рынок и при необходимости быстро фиксировать прибыль, а не просто «купить и забыть на 20 лет».

Сравнение профилей: стагнация, рост, волатильность

Лучшие города мира для инвестиций в недвижимость с высокой доходностью отличаются не только цифрами, но и характером циклов. Лондон больше похож на «облигацию с премией»: доходность умеренная, зато защита капитала и ликвидность высоки. Нью‑Йорк — это «акции голубых фишек» с возможными регуляторными сюрпризами. Дубай напоминает «растущие рынки»: высокий потенциал и заметные скачки цены. Опытные инвесторы часто не выбирают один город, а формируют корзину, распределяя риски по юрисдикциям и валютам.

Профессиональный подход к диверсификации

— 40–60% портфеля — консервативные рынки (Лондон, Цюрих, Мюнхен)

— 20–30% — динамичные, но развитые рынки (Нью‑Йорк, Торонто, Сидней)

— До 20% — оппортунистические истории (Дубай, Лиссабон, отдельные азиатские хабы)

Такая конфигурация даёт более предсказуемый денежный поток и снижает влияние отдельных политических или циклических шоков. Вопрос в том, готов ли инвестор к сложности администрирования такого набора активов.

Где риск недооценивают чаще всего

На практике большинство ошибок связаны не с неправильным выбором города, а с игнорированием «мелочей». Инвесторы смотрят на маркетинговые цифры доходности и не учитывают налоги на сдачу, налоги на прирост капитала, обязательные взносы в фонды ремонта, местные страховые требования. Второй популярный промах — неверная оценка времени простоя между арендаторами и затрат на ремонт после выезда. В глобальных городах, где арендаторы требовательны, косметика «на сдачу» каждые несколько лет превращается в заметную статью расходов, особенно в премиальном сегменте.

Технический блок: реальные вычеты из доходности

Чего часто не видно в буклетах:

— 10–20% аренды уходит управляющей компании и агентам

— 1–3% стоимости объекта в год — налоги и обязательные платежи

— 5–15% годовой аренды — средний ремонт и простои по циклу 3–5 лет

В итоге обещанные 7–8% «чистой» доходности сжимаются до реальных 3–5%, особенно в развитых юрисдикциях.

Что меняется к 2026 году и как к этому готовиться

Мировые ставки и инфляция уже поменяли правила игры: дешёвые ипотечные деньги в ключевых экономиках стали исключением. В ближайшие годы акцент сместится с спекулятивного роста цен к устойчивому денежному потоку. Вопрос «куда выгодно инвестировать в недвижимость за рубежом 2026» будет всё чаще звучать в контексте баланса между ставками по депозитам и реальной доходностью аренды. Глобальные города сохранят преимущество благодаря ликвидности, но инвестор, который не считает чистую доходность после всех расходов, легко окажется в ситуации, когда депозит в крупном банке даёт сопоставимый результат с гораздо меньшими усилиями.

Практические выводы перед покупкой

Перед входом в любой глобальный рынок имеет смысл задать себе несколько приземлённых вопросов, а не только смотреть на красивые рендеры и графики роста цен. В первую очередь — кто будет управлять объектом и на каких условиях; во вторую — насколько легко вы сможете продать его в кризис, а не только в «идеальном» рынке. Наконец, нужно заранее смоделировать несколько сценариев: падение цен на 20%, рост налогов, снижение аренды и изменение курса валюты, в которой вы зарабатываете. Только если портфель выдерживает эти удары, можно считать, что вы действительно контролируете свои риски.

Чек‑лист инвестора в глобальных городах

— Считать только чистую доходность, а не маркетинговые цифры

— Понимать локальное регулирование аренды и налоги для нерезидентов

— Оценить ликвидность: сколько реально занимает продажа похожих объектов

— Провести стресс‑тест: что будет при падении цен, росте ставок и девальвации вашей валюты

— Думать в горизонте 7–10 лет, а не одного цикла хайпа

Инвестиции в недвижимость в глобальных городах остаются рабочим инструментом сохранения и приумножения капитала. Но это уже не «тихая гавань по умолчанию», а профессиональное поле, где выигрывает тот, кто глубже понимает риски, дисциплинированно считает доходность и не поддаётся на маркетинговый шум.